こんにちは。東京都八王子市にある行政書士MSオフィス代表の森本さやかです。当オフィスは建設業許可を専門としており、建設業に関するあらゆるお悩みを解決すべく、皆様のサポートをさせていただいております。

今回は経営事項審査(経審)の簡単な説明とその評価基準の一つである経営状況における「Y」の点数アップのポイントについて解説させていただきます。

まずはじめに経営事項審査とは、どのようなものなのでしょうか?

経営事項審査(経審)とは?

経営事項審査(経審)とは、企業の経営規模、経営状況、技術力、その他審査項目(社会性等)を総合的に分析し、その企業の総合評定値(P)を客観的に算出する審査です。

経審を受けるメリットとして主に以下の3つがありますので、これから公共工事も受注して新たな売上の柱を作りたい建設業者さんにはおススメの制度になります。

- 公共工事の入札の参加が可能になる

- 客観的な自社の経営力や技術力等について把握できる

- 要件が設定されている民間工事(経審の点数〇〇〇点以上等)に参加できる

では次に経審の総合評定値(P)とはどのように算出するのでしょうか?

総合評定値(P)の算出方法と審査項目

経審の総合評定値(P)の式は以下のように表されます。

P = 0.25 × X1 + 0.15 × X2 + 0.20 × Y + 0.25 × Z + 0.15 × W

経営規模:X1、X2

経営状況:Y

技術力 :Z

その他審査項目(社会性等):W

建設業者さん各々の状況を4つの評価基準である「経営規模・経営状況・技術力・その他審査項目(社会性等)」から評価することが経審になります。

本記事では、経営状況におけるYの点数アップのポイントについて解説いたします。

経営事項審査全体の説明については以下を参照してください。

では、Y(経営状況)について説明させていただきます。

Y(経営状況)とは?

Y(経営状況)とは?

Y(経営状況)とは会社の状況を財務性・収益性の観点から、以下8つの指標に基づいて算出するものです。

- 純支払利息比率(X1)

- 負債回転期間(X2)

- 総資本売上総利益率(X3)

- 売上高経常利益率(X4)

- 自己資本対固定資産比率(X5)

- 自己資本比率(X6)

- 営業キャッシュフロー(X7)

- 利益剰余金(X8)

では8つの指標について詳しく見ていきましょう。

「8つの指標」とは?

8つの評価項目についてそれぞれの趣旨と算出式を見ていきましょう。「純支払利息比率」と「負債回転期間」は低いほど良い点数になり、その他の指標については高い(大きい)ほど良い点数になります。

| 指標 | 指標の趣旨 | 算出式 |

|---|---|---|

| 純支払利息比率(X1) | 純支払利息(実質的な利息負担額)が売上高に占める割合を示す指標。有利子負債の期中の平均残高、借入利率の違いを反映した数値であり、低いほどよい。 | (支払利息-受取利息配当金) ÷ 売上高 × 100 |

| 負債回転期間(X2) | 期末における負債総額が月商の何ヵ月分になるかを示す指標。低いほど負債の支払能力があると考えられ、低いほどよい。 | 負債合計 ÷(売上高÷12) |

| 総資本売上総利益率(X3) | 企業の調達した資本がどの位売上総利益を獲得したかを示す指標。この指標の値が高いほど資本を効率よく運用していると考えられるので、高いほどよい。 | 売上総利益 ÷ 総資本(2期平均)× 100 |

| 売上高経常利益率(X4) | 企業の経常的な活動において、得られた収入(売上高)からどれだけ効率的に利益をあげているかを示す指標。高いほど効率的に利益をあげていると考えられ、高いほどよい。 | 経常利益 ÷ 売上高 × 100 |

| 自己資本対固定資産比率(X5) | 固定資産と自己資本の対応関係を示す指標。固定資産の取得資金が自己資本によって調達されている方がよいので、この比率は高いほどよい。 | 自己資本 ÷ 固定資産 × 100 |

| 自己資本比率(X6) | 自己資本が総資本に占める割合を示す指標。企業の運営は他人資本(負債)に頼らず自己資本で運営する方がよいので、この比率は高いほどよい。 | 自己資本 ÷ 総資本 × 100 |

| 営業キャッシュフロー(X7) | 営業活動により獲得したキャッシュフローの大きさを1億円単位で示した指標。この指標は大きいほどよい。 | 営業キャッシュフロ ー(2期平均)(※) ÷ 1億 |

| 利益剰余金(X8) | 会社内部に留保された利益剰余金の大きさを1億円単位で示した指標。 利益剰余金とは、企業がこれまでに獲得した利益から配当等で社外流出した金額を差し引いたもので、この指標は大きいほどよい。 | 利益剰余金 ÷ 1億 |

(※)営業キャッシュフローとは?

営業活動によるキャッシュ(現金)の収支を表すものであり、減価償却費や貸倒引当金等の現金の支出を伴わない費用を経常利益に加算する必要があります。計算式は以下のとおりです。

営業キャッシュフロー = 経常利益 + 減価償却費 ± 貸倒引当金増減額 - 法人税住民税及び事業税 ± 売掛債権増減額 ± 仕入債務増減額 ± 棚卸資産増減額 ± 受入金増減額

Y(経営状況)の算出方法

続いて、「8つの指標」の意味が分かったところで、具体的なY(経営状況)の算出方法を見ていきましょう。

A(経営状況点数)の算出

Y(経営状況)を求める前にA(経営状況点数)を求める必要があります。先ほど記載した8つの指標(X1~X8)に係数を掛けて算出します。具体的には以下のとおりです。

経営状況点数(A):

A=-0.4650×(X1)-0.0508×(X2)+0.0264×(X3)+0.0277×(X4)+0.0011×(X5)+0.0089×(X6)+0.0818×(X7)+0.0172×(X8)+0.1906

Y(経営状況)の算出

ようやく最後にY(経営状況)の算出方法です。先ほど求めた経営状況点数のAを用いて以下のように計算することができます。

経営状況評点(Y):

Y = 167.3 × A(経営状況点数) + 583

Y(経営状況)の点数アップのポイント

Y(経営状況)について算出方法が分かったところで、どのようにして点数を上げていけば良いのでしょうか?

それでは「Y(経営状況)の点数アップのポイント」を紹介いたします。

- 負債を減らす

- 自己資本を増やす

- 利益を上げる

では具体的に一つずつ見ていきましょう。(税理士の先生と一緒に検討することをおススメいたします。)

① 負債を減らす

負債を減らすことにより、主に「純支払利息比率(X1)」、「負債回転期間(X2)」の点数が良くなります。

「純支払利息比率(X1)」は借入金の支払利息を減らすと、数値がかなり改善されるので早期に返済できる借入金があれば早めに返済してしまうことも視野に入れると良いです。(金融機関とのお付き合いも考慮する必要があります。)

また、受取利息は雑収入ではなくしっかりと受取利息に計上することも大事なポイントになります。

更に「負債回転期間(X2)」も低い方が望ましいので、借入金の早期返済のみでなく、負債で一般的に高いウエイトを占める買掛金についてもなるべく減らすようにした方が良いです。例えば、支払いサイトを短くすることが挙げられます。

② 自己資本を増やす

自己資本を増やすことにより、主に「自己資本対固定資産比率(X5)」、「自己資本比率(X6)」の点数が良くなります。自己資本を増やすには多く分けて以下の2つがあります。

- 増資をする

- 純利益を積み上げる

増資をする

資金に余裕があれば増資の検討をしてみるのも一つです。増資には社会的信用が向上する等のメリットがありますが、税金が増える可能性がある等デメリットもいくつかあるので顧問税理士の先生に相談してみることをおススメいたします。

純利益を積み上げる

毎期の当期純利益を積み上げることにより「繰越利益剰余金」の額が増加することになります。その結果自己資本が増加するので本業でいかに利益を上げられるかが大事なポイントとなります。

③ 利益を上げる

利益を増やすことにより、主に「総資本売上総利益率(X3)」、「売上高経常利益率(X4)」の点数が良くなります。先ほどの「純利益を積み上げる」と重複しますが、会社は基本的には利益をいかに多く残すことができるかが大事になります。(節税等の例外は除く)

「総資本売上総利益率(X3)」、「売上高経常利益率(X4)」も同様の考え方です。

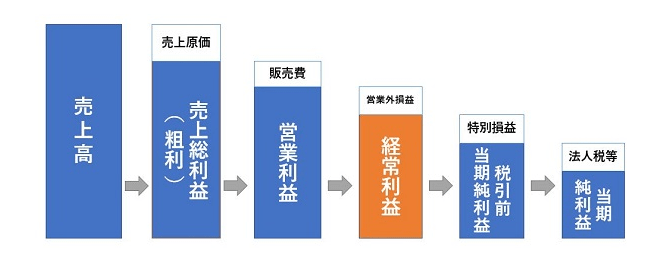

売上総利益(粗利)は「売上-売上原価」で表すことができます。いかに多くの売上を上げて、原価を抑えることができるかを検討し、実践していくことが大切です。

また、経常利益は「売上-(売上原価+販管費+営業外損益)」で表すことができます。こちらもいかに多くの売上を上げて、原価・販管費等を抑えることができるかを検討し、実践していくことが大切です。

まとめ

今回は経営事項審査(経審)の簡単な説明とその評価基準の一つである経営状況における「X1(完成工事高)」の点数アップのポイントについて解説させていただきました。

主なポイントは以下のとおりです。

- 負債を減らす

- 自己資本を増やす

- 利益を上げる

以上です。ご参考になりましたでしょうか。

お困りのこと・相談したいことがございましたら下記のお問い合わせフォームからお願いいたします。